Barèmes pour 2019

Barèmes paye 2019

Comme chaque année, nombreux sont les barèmes liés à la paie qu'il est nécessaire de réactualiser. Retrouvez sur cette page, les principales données légales chiffrées indispensables pour le calcul des fiches de paie en ... 2019 !

Les changements au 1er janvier 2019 :

| Thème | Valeurs 2018 | Valeurs 2019 | Source | Liens |

| Plafond mensuel Sécurité sociale |

Annuel : 39 732 € Mensuel : 3 311 € Quinzaine : 1 656 € Semaine : 764 € Journalier : 182 € Horaire : 25 € Cachet des artistes du spectacle : 300 € |

Annuel : 40 524 € Mensuel : 3 377 € Quinzaine : 1 689 € Semaine : 779 € Journalier : 186 € Horaire : 25 € Cachet des artistes du spectacle : 300 € |

Arrêté du 11 décembre 2018 - JO du 15 - Texte 10 | RF PAYE |

| SMIC | SMIC brut horaire : 9.88 € | SMIC brut horaire : 10,03 € | Décret 2018-1173 du 19 décembre 2018, JO du 20 | RF PAYE |

| Minimum garanti | MG = 3,57 € | MG = 3,62 € | Décret 2018-1173 du 19 décembre 2018, JO du 20 | RF PAYE |

| Avantage en nature nourriture |

Nourriture = 4,80 € par repas Pour une journée = 9,60 € (2 repas)

|

Nourriture = 4,85 € par repas Pour une journée = 9,70 € (2 repas) |

Site Internet de l'URSSAF |

RF PAYE |

| Avantage en nature logement |

Rémunération mensuelle brute de moins de 1 655,50 € : - Logement d'une pièce principale : 69,20 € - logement comportant plusieurs pièces principales : 37,00 €

|

Rémunération mensuelle brute de moins de 1688,50 € : - Logement d'une pièce principale : 70,10 € - logement comportant plusieurs pièces principales : 37,50 €

|

Site Internet de l'URSSAF | RF PAYE |

| Frais professionnels |

Repas au restaurant = 18,60 € Restauration sur le lieu de travail = 6,50 € Restauration hors des locaux de l'entreprise = 9,10 € Grands déplacements en métropole (3 premiers mois) : - Région parisienne = 66,50 € - Autres régions = 49,40 € |

Repas au restaurant = 18,80 € Restauration sur le lieu de travail = 6,60 € Restauration hors des locaux de l'entreprise = 9,20 € Grands déplacements en métropole (3 premiers mois) : - Région parisienne = 67,40 € - Autres régions = 50,00 € |

Site Internet de l'URSSAF | RF PAYE |

| Mobilité professionnelle |

Indemnité journalière destinée à compenser les dépenses d'hébergement provisoire et les frais supplémentaires de nourriture dans l'attente d'un logement définitif pour une durée ne pouvant excéder 9 mois : 73.90 € Indemnité destinée à compenser les dépenses inhérentes à l'installation dans le nouveau logement (sans enfant) : 1 480,90 € |

Indemnité journalière destinée à compenser les dépenses d'hébergement provisoire et les frais supplémentaires de nourriture dans l'attente d'un logement définitif pour une durée ne pouvant excéder 9 mois : 74.90 € Indemnité destinée à compenser les dépenses inhérentes à l'installation dans le nouveau logement (sans enfant) : 1 500,20 € + 125 € par enfant à charge |

Site Internet de l'URSSAF | RF PAYE |

| Réduction Fillon | Taux AT dans la limite de 0,84 % | Taux AT dans la limite de 0,78 % | Décret 2018-1356 du 28 décembre 2018, JO du 30 | RF PAYE |

| Forfait social | - |

Les indemnités de rupture conventionnelle collective sont exonérées de forfait social. |

Loi de financement de la Sécurité sociale pour 2019 | RF PAYE |

| Forfait social | - |

L'indemnité de congé de mobilité est exonérée de forfait social |

Loi de financement de la Sécurité sociale pour 2019 | RF PAYE |

| Forfait social | - |

Le forfait social est supprimé sur : - la participation et les abondements de l'employeurs versés sur un plan d'épargne (PEE, PEI, PERCO ou PERCO-I) dans les entreprises de moins de 50 salariés - l'intéressement dans les entreprises de moins de 250 salariés. |

Loi de financement de la Sécurité sociale pour 2019 | RF PAYE |

| Forfait social sur abondement à un PEE | 20 % | 10 % | Loi de financement de la Sécurité sociale pour 2019 | |

| Cotisation patronale d'assurance maladie | 13,00 % |

7,00 % lorsque la rémunération est inférieure ou égale à 2,5 fois le SMIC 13,00 % au delà de ce seuil |

Loi de financement de la Sécurité sociale pour 2019 | LEGISOCIAL |

| Cotisations de retraite complémentaire |

Non-cadres Retraite T1 salarial = 3,10 % - patronal = 4,65 % Retraite T2 salarial = 8,10 % - patronal = 12,15 % AGFF T1 salarial = 0,80 % - patronal = 1,20 % AGFF T2 salarial = 0,90 % - patronal 1,30 %

Cadres Retraite T1 salarial = 3,10 % - patronal = 4,65 % Retraite T2 salarial = 7,80 % - patronal = 12,75 % AGFF TA salarial = 0,80 % - patronal = 1,20 % AGFF TB salarial = 0,90 % - patronal 1,30 % CET = TA+B+C salarial = 0,13 % - patronal 0,22 % |

Retraite T1 salarial = 3,15 % - patronal = 4,72 % Retraite T2 salarial = 8,64 % - patronal = 12,95 % CEG T1 salarial = 0,86 % - patronal = 1,29 % CEG T2 salarial = 1,08 % - patronal 1,62 % CET T1 + T2 salarial = 0,14 % - patronal = 0,21 % - Attention : cette dernière cotisation ne se déclenche qu’en cas de dépassement du plafond Avec T1 = de 0 à 1 fois le plafond Avec T2 = de 1 à 8 fois le plafond |

Fusion AGIRC – ARRCO | |

| APEC des cadres |

- 0,024 % salarial - 0,036 % patronal |

Le taux de la cotisation reste fixé à 0,06 %, dont 0,024 % à la charge du cadre et 0,036 % à la charge de l'employeur | Information ARRCO-AGIRC | |

| Tickets restaurant | Montant maximum de la participation patronale = 5,43 € | Montant maximum de la participation patronale = 5,52 € | Loi de finances pour 2019 | RF PAYE |

| Versement transport | - |

Sont concernées les communautés de communes : - Sète Agglopole Méditerranée ; -Syndicat Mixte des Transports en Commun de l’Hérault ; -Communauté d’Agglomération (CA) du Pays de Laon ; -Communauté de Communes (CC) du Clermontois ; -Communauté Urbaine d’Arras ; -CA Porte de l’Isère ; -CA Le Grand Périgueux ; - CC Decazeville Communaut ; -CA Béziers Méditerranée ; -CA St Brieuc Armor Agglomération ; -CA St Brieuc Armor Agglomération ; -CA Territoire Vendomois ; -Ville de Landernau ; -Guingamp-Paimpol Armor-Argoat Agglomération ; -CA Saint-Lo Agglo ; -CA du Choletais ; -CA Dinan Agglomération ; -CA Quimper Bretagne Occidentale ; -Ville de Senlis ; -SMTCO de l’Oise ; -Ville de Bourg-Saint-Maurice ; -SMT Eure-et-Loir. |

Lettre circulaire URSSAF 2018-000039 | RF PAYE |

| Saisie sur salaire |

Tranches annuelles : - jusqu'à 3760 € : 1/20 - de 3760 à 7340 € : 1/10 - de 7340 à 10940 € : 1/5 - de 10940 à 14530 € : 1/4 - de 14530 à 18110 € : 1/3 - de 18110 à 21760 € : 2/3 - Au delà de 21760 € : totalité Dans tous les cas, l’employeur doit laisser au salarié un montant égal au RSA pour une personne seule soit 550,93 € par mois depuis le 1er avril 2018 Les seuils déterminés ci-dessus doivent être augmentés d’un montant de 1440 € par personne à charge du débiteur sur justification |

Tranches annuelles : - jusqu'à 3830 € : 1/20 - de 3830 à 7480 € : 1/10 - de 7480 à 11150 € : 1/5 - de 11150 à 14800 € : 1/4 - de 14800 à 18450 € : 1/3 - de 18450 à 22170 € : 2/3 - Au delà de 22170 € : totalité Dans tous les cas, l’employeur doit laisser au salarié un montant égal au RSA pour une personne seule soit 550,93 € par mois depuis le 1er avril 2018 Les seuils déterminés ci-dessus doivent être augmentés d’un montant de 1470 € par personne à charge du débiteur sur justification Attention : le barème des saisies, doit être appliqué à la rémunération, ses accessoires et les avantages en nature, après déduction des cotisations et contributions sociales et, ce qui est nouveau, après déduction du montant du PAS. |

Décret n° 2018-1156 du 14 décembre 2018 - JO du 16 décembre 2018

Code du travail - Article L. 3252-3 nouveau |

LEGISOCIAL |

| Stagiaire (cursus scolaire ou universitaire) | Gratification minimale : 3,75 € par heure de stage | Gratification minimale : 3,75 € par heure de stage (15 % du plafond horaire de la Sécurité sociale qui reste à 25 € de l'heure en 2019) | Arrêté du 11 décembre 2018 - JO du 15 - Texte 10 | |

| Bons d'achat | Exo de cotisations jusqu'à 166 € | Exo de cotisations jusqu'à 169 € | Arrêté du 11 décembre 2018 - JO du 15 | |

| AGS - FNGS | Taux TAB = 0.15 % |

Taux TAB = 0.15 % Sans changement pour 2019 |

Décision du conseil d'administration de l'AGS du 12 décembre 2018 | RF PAYE |

| OPP-BTP |

Taux de cotisation : 0,11 % Salaire de référence : 12,48 € de l'heure pour les travailleurs temporaires |

Taux de cotisation : 0,11 % Salaire de référence : 12,69 € de l'heure pour les travailleurs temporaires |

Arrêté du 13 décembre 2018, JO du 23, texte 42 | RF PAYE |

| Taxe sur les salaires |

- taux de 4,25 % pour la tranche de rémunération jusqu’à 7 799 € ; - taux de 8,50 % pour la tranche de rémunération de 7 799 à 15 572 € ; - taux de 13,60 % pour la tranche de rémunération au-delà de 15 572 €. Abattement en faveur des organismes sans but lucratif : 20 507 €. |

- taux de 4,25 % pour la tranche de rémunération jusqu’à 7 924 €; - taux de 8,50 % pour la tranche de rémunération de 7 924 à 15 822 € ; - taux de 13,60 % pour la tranche de rémunération au-delà de 15 822 €. Abattement en faveur des organismes sans but lucratif : 20 835 €. |

CGI - Article 231 - 2 bis | |

| Taxe sur les salaires - Déclarations par voie électronique | - |

- chaque versement provisionnel (mensuel ou trimestriel) de la taxe sur les salaires est accompagné d’un relevé de versement provisionnel n° 2501-SD qui doit être télétransmis ; - les redevables de la taxe doivent déposer chaque année par voie dématérialisée une déclaration n° 2502-SD permettant la liquidation et la régularisation de la taxe. Les paiements de la taxe sur les salaires doivent être effectués par télérèglement depuis le 1er janvier 2015. |

Loi de finances pour 2019 - Article 198 | |

| Taux AT collectifs |

Quelques uns des taux AT collectifs publiés par arrêté (hors Alsace - Moselle) :

|

Quelques uns des taux AT collectifs publiés par arrêté (hors Alsace - Moselle) :

|

Arrêté du 26 décembre 2018 - JO du 28 décembre 2018 - Texte 51 | |

| Retenue à la source |

Barème annuel 0% en deça de 14 605 € 12 % de 14 605 à 42 370 € 20 % au delà de 42 370 € |

Barème annuel 0% en deça de 14 839 € 12 % de 14 839 à 43 047 € 20 % au delà de 43 047 € |

BOI-IR-DOMIC-10-20-20-10 du 28 décembre 2018 | - |

| Taxe d'apprentissage |

Taux France hors Alsace/Moselle : 0,68 % Taux Alsace/Moselle : 0,44 % |

Taux France hors Alsace/Moselle : 0,00 % Taux Alsace/Moselle : 0,00 % La taxe d'apprentissage n'est plus due sur les salaires 2019. Ce qui n'est pas le cas des contributions supplémentaires (certains employeurs de 250 salariés et plus). |

Décret 2018-1331 du 28 décembre 2018 - JO du 31 - Article 4 | RF PAYE |

Nouvelles dispositions au 1er janvier 2019 :

- Renforcement de la réduction Fillon : Extension du champ de la réduction aux cotisations patronales d'assurance chômage (hors AGS), et aux contributions patronales de retraite complémentaire AGIRC-ARRCO.

La réduction générale sera étendue en 2 temps :

- au 1er janvier 2019, aux contributions patronales AGIRC-ARRCO (contribution retraite proprement dite et contribution d’équilibre général) ;

- au 1er octobre 2019, aux contributions patronales d’assurance chômage (hors AGS).

Certains employeurs pourront toutefois appliquer, dès le 1er janvier 2019, la réduction générale avec extension aux contributions patronales d’assurance chômage. Ce sera le cas pour :

- la plupart des contrats aidés qui perdent leurs exonérations spécifiques (voir ci-après) au 1er janvier 2019 ;

- et pour les employeurs situés en Guadeloupe, en Guyane, en Martinique, à la Réunion, à Saint-Barthélemy et à Saint-Martin qui n’opteront pas pour le dispositif LODéOM spécifique à ces territoires.

Plus d'infos en cliquant ici.

- Contrats aidés : suppression des exonérations spécifiques liées à ces contrats. Cette mesure concerne :

- Les exonérations de cotisations applicables dans la limite du SMIC sur certains contrats de professionnalisation (ex. : ceux conclus avec des demandeurs d’emploi de 45 ans et plus) ;

- L'exonération spécifique aux associations intermédiaires ;

- L'exonération attachée aux contrats d’accompagnement dans l’emploi ;

- L'exonération spécifique aux ateliers et chantiers d’insertion (ACI) ;

- L'exonération attachée aux contrats d’apprentissage.

À la place de ces exonérations, les employeurs concernés pourront appliquer, dès le 1er janvier 2019, la réduction Fillon en périmètre complet, c’est-à-dire incluant non seulement l’AGIRC-ARRCO, mais aussi l’assurance chômage (sauf pour les contrats d'accompagnements dans l'emploi).

Attention : la majorité de ces mesures concernent uniquement le secteur privé. Le secteur public peut continuer à bénéficier de ces exonérations.

|

Réduction étendue à l’AGIRC-ARRCO au 1er janvier 2019 |

Réduction en périmètre complet (avec AGIRC-ARRCO et assurance chômage) |

|||

|

Avec FNAL 0,10 % |

Avec FNAL 0,50 % |

Avec FNAL 0,10 % |

Avec FNAL 0,50 % |

|

|

Paramètre T à utiliser dans la formule de calcul du coefficient |

0,2809 |

0,2849 |

0,3214 |

0,3254 |

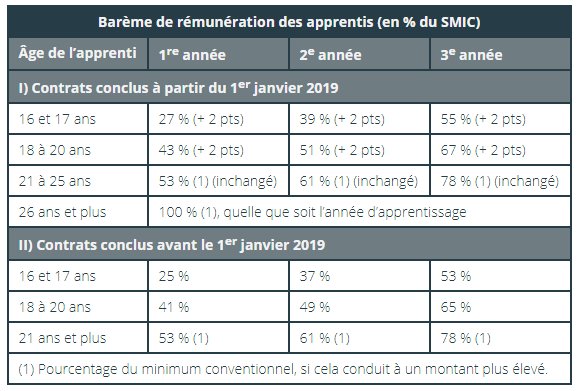

- Apprentis : Dans le secteur privé, les exonérations de cotisations patronales attachées au contrat d’apprentissage sont supprimées au 1er janvier 2019. À la place, les employeurs pourront appliquer la réduction générale de cotisations (réduction Fillon) en périmètre complet (voir ci-dessus).

À partir du 1er janvier 2019, la rémunération des apprentis sera toujours exonérée de la totalité des cotisations salariales d’origine légale ou conventionnelle, mais dans la limite d’un plafond : 79 % du SMIC (et non 100 % du SMIC comme prévu initialement.

La loi ne touche pas, en revanche, à l’exonération de CSG/CRDS. Celle-ci n’est pas limitée.

Enfin, les cotisations dues sur la rémunération des apprentis seront calculées sur la rémunération réelle des intéressés (et non plus sur l'assiette forfaitaire avec abattement de 11 % du SMIC).

Enfin, la grille des rémunérations minimales légales est modifiée :

- Augmentation de 2 points pour les 16-20 ans ;

- Ajout d’une ligne au barème pour les 26-29 ans.

- Service à la personne : l'exonération dont bénéficient les entreprises de services à la personne sur la rémunération des aides à domicile qu’elles emploient, est étendu aux mêmes cotisations que la réduction Fillon renforcée, au 1er janvier 2019. Elle couvrira donc, en plus des cotisations patronales de sécurité sociale, le FNAL, une fraction du taux de cotisation AT/MP, les cotisations AGIRC-ARRCO, les contributions d’assurance chômage et la contribution solidarité autonomie.

L’exonération sera totale jusqu’à un niveau de salaire égal à 1,2 SMIC, pour être ensuite dégressive jusqu’à s’annuler au niveau de 1,6 SMIC.

Par ailleurs, le calcul de l’exonération sera annualisé, comme pour la réduction Fillon.

- Secteur agricole - TO-DE : le dispositif des "travailleurs occasionnels – demandeurs d’emploi" est aménagé pour les années 2019 et 2020. l’exonération couvrira les mêmes cotisations que la réduction Fillon en périmètre complet (assurances maladie et vieillesse, allocations familiales, une fraction de la cotisation AT, FNAL, contribution solidarité autonomie, retraite complémentaire du secteur agricole et assurance chômage). Elle sera totale jusqu’à 1,2 SMIC, puis deviendra dégressive pour s’annuler à hauteur de 1,6 SMIC.

À partir de 2021, ce dispositif spécifique sera supprimé. Les employeurs concernés devront alors appliquer à ces contrats les mêmes allégements généraux que les autres employeurs.

- Outre-mer : Le dispositif d’exonération de cotisations patronales applicable à l’outre-mer (dispositif dit « LODéOM »), est modifié. Les 6 barèmes actuels sont remplacés par 4 nouveaux barèmes. Les trois premiers s’appliqueront en Guadeloupe, en Guyane, en Martinique et à la Réunion. Le quatrième sera spécifique à Saint-Barthélemy et Saint-Martin.

Des décrets sont attendus pour la mise en œuvre de cette réforme.

- VRP multicartes : ils sont désormais acceptés en DSN même s'ils ne sont payés qu'une fois par trimestre. Attention, dans ce cas, il faut déclarer leurs contrats tous les mois en DSN. Y compris les 2 mois du trimestre où ils ne reçoivent aucune rémunération, comme s’ils recevaient une paie à zéro. Plus d'infos.

Prélèvement à la source

Les grilles pour 2019 :

|

Grilles de taux neutres applicables au 1er janvier 2019 |

|||

|

Base mensuelle de prélèvement |

Taux |

||

|

Contribuables autres que ceux domiciliés dans les DOM |

Contribuables domiciliés en Guadeloupe, à la Martinique et à La Réunion |

Contribuables domiciliés en Guyane et à Mayotte |

|

|

< 1 404 € |

< 1 610 € |

< 1 724 € |

0 % |

|

≥ 1 404 € et < 1 457 € |

≥ 1 610 € et < 1 707 € |

≥ 1 724 € et < 1 833 € |

0,50 % |

|

≥ 1 457 € et < 1 551 € |

≥ 1 707 € et < 1 837 € |

≥ 1 833 € et < 1 974 € |

1,50 % |

|

≥ 1 551 € et < 1 656 € |

≥ 1 837 € et < 1 948 € |

≥ 1 974 € et < 2 167 € |

2,50 % |

|

≥ 1 656 € et < 1 769 € |

≥ 1 948 € et < 2 117 € |

≥ 2 167 € et < 2 402 € |

3,50 % |

|

≥ 1 769 € et < 1 864 € |

≥ 2 117 € et < 2 377 € |

≥ 2 402 € et < 2 647 € |

4,50 % |

|

≥ 1 864 € et < 1 988 € |

≥ 2 377 € et < 2 784 € |

≥ 2 647 € et < 3 067 € |

6 % |

|

≥ 1 988 € et < 2 578 € |

≥ 2 784 € et < 3 176 € |

≥ 3 067 € et < 3 647 € |

7,50 % |

|

≥ 2 578 € et < 2 797 € |

≥ 3 176 € et < 3 696 € |

≥ 3 647 € et < 4 495 € |

9 % |

|

≥ 2 797 € et < 3 067 € |

≥ 3 696 € et < 4 365 € |

≥ 4 495 € et < 5 210 € |

10,50 % |

|

≥ 3 067 € et < 3 452 € |

≥ 4 365 € et < 4 910 € |

≥ 5 210 € et < 5 860 € |

12 % |

|

≥ 3 452 € et < 4 029 € |

≥ 4 910 € et < 5 730 € |

≥ 5 860 € et < 6 830 € |

14 % |

|

≥ 4 029 € et < 4 830 € |

≥ 5 730 € et < 6 855 € |

≥ 6 830 € et < 7 520 € |

16 % |

|

≥ 4 830 € et < 6 043 € |

≥ 6 855 € et < 7 620 € |

≥ 7 520 € et < 8 360 € |

18 % |

|

≥ 6 043 € et < 7 780 € |

≥ 7 620 € et < 9 070 € |

≥ 8 360 € et < 10 050 € |

20 % |

|

≥ 7 780 € et < 10 562 € |

≥ 9 070 € et < 11 945 € |

≥ 10 050 € et < 12 830 € |

24 % |

|

≥ 10 562 € et < 14 795 € |

≥ 11 945 € et < 16 230 € |

≥ 12 830 € et < 17 150 € |

28 % |

|

≥ 14 795 € et < 22 620 € |

≥ 16 230 € et < 24 770 € |

≥ 17 150 € et < 26 180 € |

33 % |

|

≥ 22 620 € et < 47 717 € |

≥ 24 770 € et < 52 300 € |

≥ 26 180 € et < 55 260 € |

38 % |

|

≥ 47 717 € |

≥ 52 300 € |

≥ 55 260 € |

43 % |

Le montant de l'abattement à appliquer sur les contrats courts de moins 2 mois (50 % d'un SMIC net mensuel) passe de 615 € en 2018, à 624 € en 2019.

Source : Actualité BOFiP du 28 décembre 2018 (BOFiP-BAREME-000037-§ 30-28/12/2018) ; loi 2018-1317 du 28 décembre 2018 (art. 2 et 16), JO du 30

Dernière mise à jour de cette page : le 23 janvier 2018

Rejoignez-nous sur notre page FACEBOOK en cliquant ici !